I. 조세불복소송이란

-명의만 내 땅인 땅이 매도된 경우에도 양도취득세를 납부해야 할까?

"양도소득세 고지서를 받고 당황했죠. 제가 언제 땅을 팔았다고..."

회사원 김철수 씨는 그날의 기억을 떠올리며 한숨을 내쉬었습니다. 평범한 직장인이었던 그에게 어느 날 갑자기 수천만 원의 양도소득세 고지서가 날아온 것입니다.

김 씨는 곧바로 세무서에 연락을 취했고, 수소문 끝에 충격적인 사실을 알게 됐습니다. 몇 년 전 지인의 부탁으로 명의만 빌려준 땅이 있었는데, 그의 도장을 보관하고 있던 지인이 김 씨도 모르는 사이 땅을 팔아버린 것이었습니다.

"처음엔 세무서에 상황을 설명하면 해결될 줄 알았어요. 하지만 서류상 제 명의로 돼있다는 이유로 세금을 내라고 하더군요."

조세불복 청구로도 구제받지 못한 김 씨는 변호사를 찾아갔고, 마지막 희망을 걸고 법원의 문을 두드렸습니다.

재판에서 김 씨의 변호사는 국세기본법 제14조 제1항의 실질과세 원칙에 따라, 이 사건 부동산의 양도로 인한 소득은 실소유자인 지인에게 귀속되며 납세의무도 지인이 져야 한다고 주장하였고, 대법원은 결국 김 씨의 손을 들어주었습니다. 김 씨는 긴 싸움 끝에 억울한 세금 부과에서 벗어날 수 있었습니다.

*본 이야기는 대법원 1995. 11. 10. 선고 95누4551 판결을 각색하였습니다.

II. 조세불복제도 및 절차

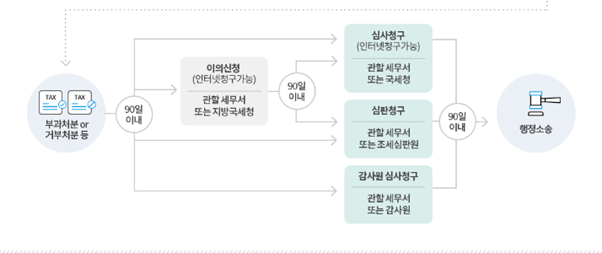

이처럼 조세불복제도란 납세자가 세무당국의 과세 처분 등에 불복하여 취소나 변경을 요구하는 절차를 말합니다. 과세 처분이 위법하거나 부당하다고 느낄 경우, 납세자는 정해진 절차에 따라 이의를 제기할 수 있습니다.

조세불복 절차는 크게 행정단계와 사법단계로 나눌 수 있는데, 행정단계에서는 과세관청 내부 또는 독립된 행정심판기관에서 분쟁을 심리하며, 사법단계에서는 법원이 판결을 내립니다. 즉, 법원에서 판결을 받기 위해서는 반드시 행정단계를 거쳐야 합니다.

행정단계는 크게 세 가지 경로로 진행할 수 있는데, 바로 i) 이의신청을 거치는 경우(임의절차) ii) 이의신청을 거치지 않는 경우 iii) 감사원 심사청구를 진행하는 경우입니다. 행정단계를 거치고 난 후에도 구제가 되지 않는다면, 납세자는 법원에 행정소송을 제기할 수 있습니다.

i) 이의신청을 거치는 경우

이의신청은 세무서장 또는 지방국세청장의 처분에 대해 당해 세무서장이나 지방청장에게 다시 한 번 검토를 요청하는 절차입니다. 이는 임의적 절차로서 반드시 거칠 필요는 없으며, 원한다면 곧바로 심사청구나 심판청구로 넘어갈 수도 있습니다.

ii) 이의신청을 거치지 않는 경우

심사청구(국세청)나 심판청구(조세심판원)을 제기할 수 있습니다. 국세청의 심사청구 또는 조세심판원의 심판청구는 행정소송 전에 반드시 거쳐야 하는 필수 절차입니다. 즉 심사청구를 하지 않고는 곧바로 행정소송을 제기할 수 없습니다. 다만 심사청구와 심판청구는 택일적으로 선택 가능하며, 둘 중 하나만 거치면 전치 요건을 충족합니다.

심사청구(국세청)과 심판청구(조세심판원)은 각기 다른 장단점이 존재하는데, 독립성의 경우 외부 기관이 진행하는 심판청구(조세심판원)가 행정청 내부절차인 심사청구(국세청)보다 우수하나, 처리 기간의 경우에는 심사청구(국세청)가 심판청구(조세심판원)보다 더욱 신속합니다. 한편, 심사청구(국세청) 결과 청구가 기각되거나 일부만 인용되는 경우 납세자는 이어서 심판청구(조세심판원)을 진행할 수 있습니다.

iii) 감사원 심사청구를 진행하는 경우

감사원법에 따라 감사원에 세무처분에 대한 심사를 청구할 수 있는데, 이는 세무행정 전반을 감사하는 기관에 판단을 구하는 제도입니다. 다만 감사원 심사청구는 실무에서 거의 이용되지 않고, 국세청 심사청구 또는 조세심판원 심판청구로 대부분 진행됩니다.

참고로, 감사원 심사청구를 택한 경우에는 해당 심사결정에 대한 행정소송을 결정 통지일로부터 60일 이내에 제기해야 하는 등(국세기본법 제55조 제5항) 일반적인 경우와 다른 절차가 적용됩니다.

iv) 행정소송

행정소송은 행정법원(또는 관할 법원)에 제기하는 조세소송 단계입니다. 행정심판 절차(위 행정단계)를 거친 후에야 법원에 소를 제기할 수 있으며, 이는 조세불복의 최종 수단입니다.

III. 유의사항

각종 청구의 기한은 처분 통지를 받은 날 또는 처분이 있는 것을 처음으로 안 날로부터 90일 이내이고, 행정 소송 또한 청구 결정통지서를 받은 날로부터 90일 이내에 소를 제기하여야 합니다.

IV. 시사점

이처럼 조세불복제도를 효과적으로 활용하기 위해서는 세금의 종류와 세율에 대한 기본적인 이해를 넘어, 행정소송법에 대한 깊이 있는 이해가 필수적입니다. 조세불복 과정은 단순한 세무 지식만이 아닌, 다양한 법률 분야를 아우르는 영역이기 때문입니다. 따라서 조세불복을 하기로 결정하였다면, 법률전문가의 조력을 받는 것이 좋습니다. 다음주부터는 실제 사례를 통해 이러한 절차가 어떻게 활용되는지 살펴보겠습니다.

-----

법무법인 심 심준섭 대표변호사

법무법인 심 신가연 변호사

전북대학교 법학전문대학원 법학 석사 졸업

現) 법무법인 심 소속변호사

前) 특허청 수습변호사

https://open.kakao.com/o/gIKVvc5d

링크를 통해 단톡방에 들어오시면 매일 하루지식을 받아보실 수 있습니다.

또한, 세미나와 정기 네트워킹 모임에 참여하실 수도 있어요!

등록된 댓글이 없습니다.